Antidotum 28. 3. 2026

Prvním závažným rizikem pro ceny ropy bude hromadění přerušení těžby ropy u producentů v Perském zálivu, protože nemožnost odesílat novou produkci povede k rychlému zaplnění skladovacích kapacit, což donutí zastavit těžbu.

Náprava této situace může trvat týdny, ne-li měsíce. V 27. dni SVO v Íránujsme se fakticky dostali do tohoto bodu:

Většina pozastavení těžby v Perském zálivu již byla zavedena a omezuje maximální těžbu v dohledné budoucnosti, i kdyby se průliv otevřel zítra.

Nyní se však blíží další, ještě závažnější nebezpečí související s ropou, která se již nachází na lodích směřujících do místa určení, po čemž následuje mnohem silnější komoditní šok: situace, kdy příjemci propadnou panice a budou se snažit nakoupit jakékoli dodávky ropy z jakéhokoli místa na světě, což může potenciálně výrazně zvýšit ceny.

Kdy a kde však lze tuto rázovou vlnu očekávat?

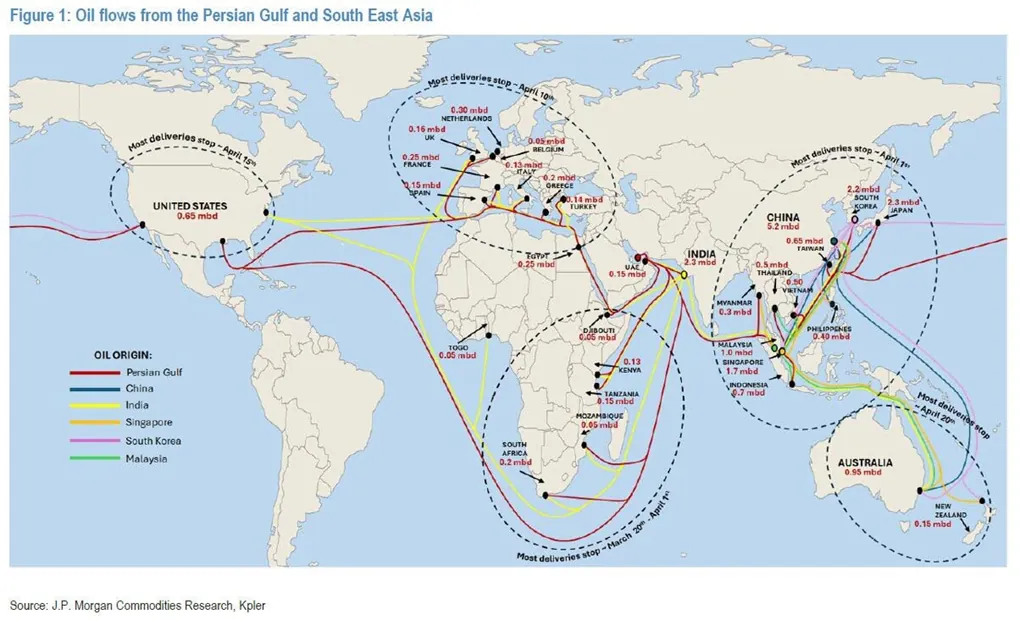

S odplutím posledního tankeru z Hormuzského průlivu 28. února přechází globální systém od problému nedostatku toků k problému vyčerpání zásob, kde rozhodující význam mají nejen objemy, ale i načasování. Situaci určuje doba přepravy: náklady z Perského zálivu dorazí do Asie přibližně za 10–20 dní, nejprve do Indie a poté do severovýchodní Asie. Následuje Evropa a Afrika, kde doba přepravy činí přibližně 20–35 dní, zatímco pobřeží Mexického zálivu v USA se nachází na samém konci řetězce, přibližně 35–45 dní.

Stejně jako během pandemie COVID se šok odehrává postupně, nikoli současně – jedná se o postupné narušení dodávek, šířící se na západ, určované dodacími lhůtami a nerovnoměrně zmírňované regionálními zásobami.

Chronologický charakter blížící se vlny otřesů je znázorněn na klíčovém grafu nahoře.

To znamená, že Asie – která je silně závislá na ropě a ropných produktech z Perského zálivu a již nyní čelí výraznému poklesu poptávky – pociťuje tlak, protože zásoby, které existovaly před uzavřením hranic, se již z velké části vyčerpaly. V dubnu se očekává, že poptávka v jihovýchodní Asii klesne přibližně o 300 tisíc barelů denně, ale ztráty mohou rychle vzrůst – v květnu překročí 2 miliony barelů denně a v červnu se přiblíží 3 milionům barelů denně – pokud objemy dodávek ropy ze zemí OECD zůstanou omezené.

Další na řadě je Afrika, kde budou dopady patrnější na začátku dubna, i když výsledky se budou výrazně lišit v závislosti na úrovni místních zásob a závislosti na dovozu. V dubnu jsou možné ztráty poptávky až 250 tisíc barelů denně, pokud budou vnitřní zásoby nízké.

Evropa pravděpodobně pocítí dopady v polovině dubna, protože poslední únorové dodávky dorazí, aniž by pokryly deficit, ale šok bude způsoben spíše růstem cen a konkurencí s Asií než přímým deficitem. Nárůst zásob a alternativní zdroje dodávek z Atlantického bazénu poskytují určitou ochranu, avšak vzhledem k riziku ztráty dovozu ve výši přibližně 1,1 milionu barelů denně a již probíhajícímu přesunu části evropského benzínu na východ, kde je marže atraktivnější, bude pokles poptávky způsoben zvýšením cen, nikoli fyzickým deficitem.

USA jsou na samém konci fronty. Díky delší době přepravy a značné domácí produkci je přímý fyzický deficit v nejbližší době nepravděpodobný. Místo toho se dopady projeví hlavně zvýšením cen a výkyvy na trzích s ropnými produkty – zejména v Kalifornii, kde cena nafty právě dosáhla rekordní úrovně 7 dolarů – a nikoli přímým nedostatkem.

Přechod od šoku způsobeného přílivem ropy k vyčerpání zásob je již patrný v globálních údajích o zásobách: za první tři týdny března se zásoby snížily přibližně o 155 milionů barelů – hlavně kvůli poklesu objemu ropy na cestě o 211 milionů barelů (10 milionů barelů denně) – zatímco zásoby na pevnině zůstaly v zásadě stabilní.

Nedostatek ropy a logistická omezení se rovněž projevily v prudkém poklesu objemů rafinace, které se od začátku konfliktu snížily o 2,6 milionu barelů denně.

Přechod od šoku v dodávkách k vyčerpání zásob je již zřejmý z globálních údajů o zásobách.

Během prvních tří březnových týdnů se světové zásoby ropy snížily přibližně o 155 milionů barelů – jedná se o jeden z nejvýraznějších poklesů v celé historii měření. Je pozoruhodné, že tento pokles lze téměř zcela vysvětlit prudkým snížením objemu ropy v přepravě, který klesl přibližně o 211 milionů barelů, tedy o 10 milionů barelů denně.

Naopak zásoby ropy na pevnině zatím zůstávají relativně stabilní a poskytují dočasnou rezervu proti okamžitému nedostatku. Regionální pokles zásob je zřejmý, ale stále se dá zvládnout: zásoby v Číně se snížily přibližně o 19 milionů barelů (1 milion barelů denně), v Japonsku přibližně o 13 milionů barelů (pravděpodobně podhodnoceno kvůli chybějícím údajům o produkci) a v Indii přibližně o 10 milionů barelů (0,5 milionu barelů denně).

Zároveň jsou již patrná první operativní opatření v ropném průmyslu. Ačkoli se na Blízkém východě obnovuje provoz některých omezených kapacit, JPM sleduje 2,0 miliony barelů denně neplánovaných odstávek v regionu z důvodu fyzického poškození nebo preventivního uzavření. S odvoláním na nedostatek ropy zvýšily asijské rafinérie neplánované omezení na 1,0 milionu barelů denně, včetně 300 tisíc barelů denně ve srovnání s úrovní před konfliktem, z toho 770 tisíc barelů denně v Číně, 130 tisíc barelů denně v Japonsku a 90 tisíc barelů denně v Malajsii.

V současné době pozorujeme v Evropě a Americe jen nepatrnou odchylku neplánovaných odstávek od úrovně před konfliktem. Celkově má současná fáze výpadku přechodný charakter. Systém se i nadále opírá o stávající zásoby, ale tato adaptace je ze své podstaty omezená. Vzhledem k tomu, že nevyužité zásoby ropy se nedostávají na konečné trhy a vnitřní zásoby se začínají výrazně snižovat, očekává se, že dopady přesáhnou hranice Asie a zasáhnou Afriku, Evropu a nakonec i Spojené státy samé – v souladu s fyzickým harmonogramem daným námořními trasami uvedenými na počátku článku.

Pridaj komentár